Με νέες κλίμακες και κουρεμένους συντελεστές φόρου για ακίνητα που βρίσκονται σε περιοχές με τιμές ζώνης έως 4.000 ευρώ, μικρότερο φόρο για τα οικόπεδα, κατάργηση του συμπληρωματικού φόρου για τα φυσικά πρόσωπα και ενσωμάτωσή του στον κύριο φόρο, επιβολή ειδικού φόρου για ακίνητα αντικειμενικής αξίας άνω των 400.000 ευρώ και μεγαλύτερες εκπτώσεις φόρου κυρίως για τους έχοντες μεσαία ακίνητη περιουσία κατατέθηκε χθες στη Βουλή το νομοσχέδιο για τον νέο ΕΝΦΙΑ.

Ο συνολικός φόρος θα είναι μειωμένος σε σχέση με πέρυσι κατά 354 εκατ. ευρώ καθώς, σύμφωνα με το νομοσχέδιο, 8 στους 10 φορολογουμένους θα δουν μειωμένο τον νέο λογαριασμό του ΕΝΦΙΑ. Οι ωφελούμενοι είναι περίπου 5 εκατομμύρια.

Το 14% περίπου των φορολογουμένων δεν θα δει καμία μεταβολή στον ΕΝΦΙΑ. Αύξηση θα σημειωθεί μόνο για το 6% των φορολογουμένων, οι οποίοι στην πλειονότητά τους είναι ιδιοκτήτες ακινήτων είτε σε περιοχές με μεγάλη αύξηση των τιμών ζώνης είτε σε περιοχές που εντάχθηκαν για πρώτη φορά στο αντικειμενικό σύστημα προσδιορισμού και των οποίων η φορολογία ήταν πολύ χαμηλή έως τώρα.

Σύμφωνα με τις διατάξεις του νομοσχεδίου:

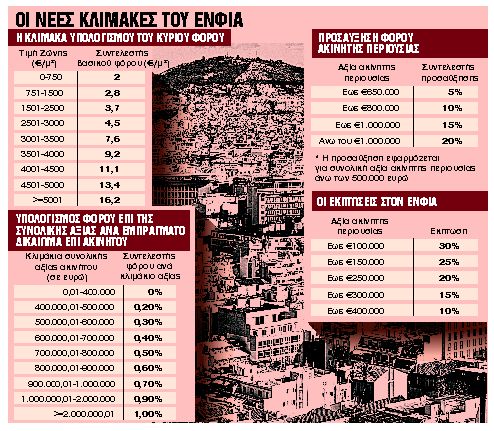

1. Νέα κλίμακα βασικού φόρου. Με τη νέα κλίμακα υπολογισμού του κύριου φόρου οι συντελεστές μειώνονται για τους έχοντες ακίνητα σε περιοχές με τιμή ζώνης έως 4.000 ευρώ, ενώ οι «χαμένοι» της νέας κλίμακας είναι όσοι έχουν στην κατοχή τους ακίνητα τα οποία βρίσκονται σε περιοχές με αντικειμενική αξία άνω των 4.500 ευρώ το τετραγωνικό.

Ομως και αυτοί, όπως σημειώνουν αρμόδιοι παράγοντες του υπουργείου Οικονομικών, ωφελούνται από την κατάργηση του συμπληρωματικού ΕΝΦΙΑ. Για παράδειγμα, ο συντελεστής του βασικού φόρου κτισμάτων για τιμή ζώνης από 1.051 έως 1.500 ευρώ/τ.μ. διαμορφώνεται σε 2,80 ευρώ/τ.μ. αντί 3,70 που ισχύει σήμερα, δηλαδή μείωση 27%. Για τιμή ζώνης από 1.501 έως 2.500 ευρώ ο συντελεστής διαμορφώνεται σε 3,70 ευρώ/τ.μ., ενώ με το ισχύον καθεστώς για τιμή ζώνης από 1.501 έως 2.000 ευρώ ο συντελεστής είναι 4,5 ευρώ/τ.μ. και από 2.001 έως 2.500 είναι 6. Στις ακριβές ζώνες πάνω από 5.001 ευρώ ανά τ.μ. έχουν προστεθεί νέοι συντελεστές που φθάνουν, για παράδειγμα, τα 16,2 ευρώ ανά τ.μ. από 13 που ήταν. Και σε αυτές τις περιπτώσεις εξαιτίας της κατάργησης του συμπληρωματικού φόρου το τελικό ποσό είναι μειωμένο.

2. Κατάργηση συμπληρωματικού φόρου. Ο συμπληρωματικός ΕΝΦΙΑ για τα φυσικά πρόσωπα καταργείται και επιβάλλεται πλέον ένας φόρος στην αξία που έχει κάθε ακίνητο εφόσον η αξία του υπερβαίνει τα 400.000 ευρώ. Στην περίπτωση που η αντικειμενική αξία του ακινήτου υπερβαίνει τα 400.000 ευρώ και το σύνολο της περιουσίας τα 300.000 ευρώ, ο φόρος που προκύπτει με βάση την κλίμακα προσαυξάνεται με συγκεκριμένους συντελεστές. Ειδικότερα, για δικαιώματα επί ακινήτων υπολογίζεται φόρος επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου. Ο φόρος υπολογίζεται στη συνολική αξία του 100% της πλήρους κυριότητας του ακινήτου, απομειώνεται με βάση τον συντελεστή συνιδιοκτησίας, εφόσον υφίσταται συνιδιοκτησία στην πλήρη ή ψιλή κυριότητα, και επιμερίζεται. Για παράδειγμα, στην περίπτωση που κάποιος φορολογούμενος διαθέτει δύο ακίνητα αξίας 400.000 ευρώ δεν ενεργοποιείται η κλίμακα του πρόσθετου φόρου γιατί δεν ισχύουν σωρευτικά οι δύο προϋποθέσεις.

Δηλαδή, σύνολο ακίνητης περιουσίας άνω των 300.000 και κάθε ακινήτου άνω των 400.000 ευρώ. Εάν ένας φορολογούμενος έχει στην κατοχή του δύο ακίνητα αξίας 500.000 ευρώ το πρώτο και 300.000 ευρώ το δεύτερο, τότε ενεργοποιείται η προσαύξηση φόρου και ο φορολογούμενος για το ακίνητο των 500.000 ευρώ θα πληρώσει φόρο 1.000 ευρώ (1.000 x 0,20%). Στην περίπτωση που δύο φορολογούμενοι διαθέτουν από κοινού ένα ακίνητο αξίας 500.000 ευρώ (50% έκαστος) και ο δεύτερος ιδιοκτήτης διαθέτει επίσης ένα ακόμα ακίνητο αξίας 250.000 ευρώ, τότε ο πρώτος ιδιοκτήτης θα πληρώσει μόνο τον κύριο φόρο, ενώ για τον δεύτερο ιδιοκτήτη ενεργοποιείται η κλίμακα του πρόσθετου φόρου καθώς συντρέχουν και οι δύο προϋποθέσεις. Δηλαδή το πρώτο ακίνητο έχει αξία άνω των 400.000 ευρώ και συγκεκριμένα 500.000 ευρώ (ασχέτως εάν του ανήκει το 50%), ενώ το σύνολο της περιουσίας του ξεπερνάει τα 300.000 ευρώ.

3. Εκπτωτικοί συντελεστές. Αλλάζει η κλίμακα υπολογισμού των εκπτώσεων στον ΕΝΦΙΑ. Συγκεκριμένα:

- Επεκτείνεται η έκπτωση φόρου 30% για αξία ακίνητης περιουσίας έως και 100.000 ευρώ, ενώ σήμερα η εν λόγω έκπτωση ισχύει για ακίνητη περιουσία έως 60.000 ευρώ.

- Προσδιορίζεται στο 25% η έκπτωση φόρου για αξία ακίνητης περιουσίας από 100.001 έως 150.000 ευρώ.

- Εκπτωση θα έχουν όσοι διαθέτουν ακίνητη περιουσία έως 400.000 ευρώ. Από 400.001 έως 500.000 ευρώ η έκπτωση μηδενίζεται.

4. Συντελεστές προσαύξησης. Στην περίπτωση που το σύνολο της ακίνητης περιουσίας ξεπερνάει τα 500.000 ευρώ, ο φόρος προσαυξάνεται ως εξής:

- για αξία ακίνητης περιουσίας έως και 650.000 ευρώ, κατά 5%

- για αξία ακίνητης περιουσίας έως και 800.000 ευρώ, κατά 10%

- για αξία ακίνητης περιουσίας έως 1.000.000 ευρώ, κατά 15%

- για αξία ακίνητης περιουσίας από 1.000.000,01 ευρώ και άνω, κατά 20%

Για παράδειγμα, ιδιοκτήτης ακινήτου που διαθέτει ακίνητη περιουσία 600.000 ευρώ και ο ΕΝΦΙΑ που του έχει υπολογιστεί ανέρχεται στα 1.200 ευρώ θα πληρώσει (1.200 x 5%) επιπλέον 60 ευρώ.

in