Η αλματώδης αύξηση των «κόκκινων» δανείων έχει ως αποτέλεσμα να διατηρούνται σε ιδιαίτερα υψηλά επίπεδα τα επιτόκια των χορηγήσεων, σε αντίθεση με τα επιτόκια των καταθέσεων που έχουν υποχωρήσει σημαντικά.

Από την μία οι τράπεζες πληρώνουν πολύ λιγότερα χρήματα προκειμένου να «αγοράσουν» καταθέσεις και από την άλλη χάνουν τεράστια ποσά από την μη εξυπηρέτηση των δανείων.

Η άσκηση που καλούνται να λύσουν είναι ιδιαίτερα δύσκολη και δεν διευκολύνεται από μία ενδεχόμενη επιστροφή καταθέσεων στις τράπεζες, είτε από το εξωτερικό είτε από τα «σεντούκια». Τους τελευταίους 20 μήνες έχουν επιστρέψει στις τράπεζες, ως καθαρό ποσό, μόλις 2,7 δισ., ενώ η συνολική απώλεια από την στιγμή που ξέσπασε η κρίση παραμένει στα 73,3 δισ., με βάση τα τελευταία στοιχεία, ποσό που αντιστοιχεί στο 41% του προβλεπόμενου για το 2014 ΑΕΠ, ενώ αυτό που επέστρεψε αντιστοιχεί μόλις στο 1,5%.

Την ίδια στιγμή τα επιτόκια στις προθεσμιακές καταθέσεις έχουν υποχωρήσει κάτω από το 2%, ενώ πριν από περίπου τρία χρόνια έφταναν ακόμη και το 5,5% ή και 6%. Την πτώση των επιτοκίων καταθέσεων δεν ακολουθούν με τον ίδιο ρυθμό τα επιτόκια των χορηγήσεων. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, τον Αύγουστο το επιτοκιακό περιθώριο άγγιξε τις 4 ποσοστιαίες μονάδες και συγκεκριμένα ήταν στις 3,97 μονάδες, ενώ τον Ιούλιο ήταν στις 3,92 μονάδες και τον Ιούνιο στις 3,67 μονάδες. Παρατηρείται μία μεγάλη άνοδος, η οποία ωστόσο δικαιολογείται με τις συνθήκες που επικρατούν στο χρηματοπιστωτικό σύστημα, έλλειψη κεφαλαίων για χρηματοδότηση της οικονομίας με μεγάλο ποσοστό δανείων που δεν εξυπηρετούνται.

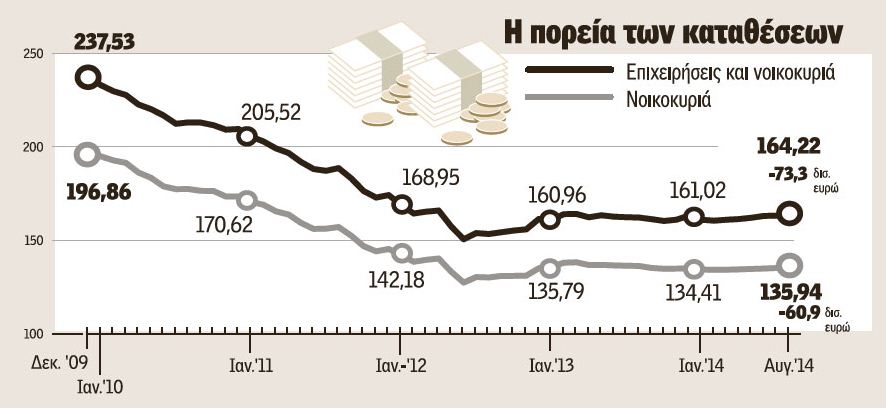

Οι καταθέσεις αποτελούν όχι το μοναδικό, αλλά ένα σημαντικό εργαλείο που έχει η κάθε οικονομία προκειμένου να στηρίξει την ανάπτυξή της. Την περίοδο της κρίσης «έφυγε» από τη χώρα, είτε προς το εξωτερικό είτε προς την αναπλήρωση χαμένων εισοδημάτων ένα μεγάλο μέρος των καταθέσεων που υπήρχε στο τραπεζικό σύστημα. Αρκεί να θυμηθεί κανείς ότι τον Δεκέμβριο του 2009, όταν η κρίση ήταν μεν προ των πυλών αλλά η πλειονότητα των πολιτών δεν το είχε αντιληφθεί, το ύψος των καταθέσεων είχε φτάσει τα 237,5 δισ.

Σήμερα υπάρχουν 164,2 δισ. και πολλοί εκφράζουν αμφιβολίες εάν και κατά πόσο μπορεί να διατηρηθεί αυτό το ύψος εξαιτίας των φορολογικών υποχρεώσεων που έχουν οι πολίτες μπροστά τους, μέχρι το τέλος του έτους και οι οποίες πολύ δύσκολα μπορούν να εξυπηρετηθούν από τα τρέχοντα εισοδήματά τους. Οι τραπεζίτες φοβούνται ότι ένα μέρος, ελπίζουν μικρό, των καταθέσεων θα «καούν» προκειμένου να πληρωθούν οι φορολογικές υποχρεώσεις.

Το 2009 οι καταθέσεις αντιπροσώπευαν το 102,8% του ΑΕΠ, ενώ το 2012 το 83,53%. Η κατάσταση δείχνει να αναστρέφεται από το 2013 με τις καταθέσεις να αντιπροσωπεύουν το 89,69% του ΑΕΠ, ενώ εφέτος σύμφωνα με τις εκτιμήσεις το 91,2%. Ωστόσο η ανάκαμψη αυτή οφείλεται κατά κύριο λόγο στη μείωση του παρονομαστή στο κλάσμα δηλαδή του ΑΕΠ και όχι από την αύξηση του αριθμητή, δηλαδή των καταθέσεων.

Ένα ακόμη ιδιαίτερα σημαντικό στοιχείο, σύμφωνα με τα στοιχεία της ΤτΕ, είναι ότι οι προθεσμιακές καταθέσεις στην Ελλάδα μειώθηκαν μόνο τα δύο πρώτα χρόνια της κρίσης, δηλαδή το 2010 και το 2011, αθροιστική μείωση περίπου 26 δισ. Εν συνεχεία παραμένουν σταθερές με μάλλον μικρή αυξητική τάση.

Αντίθετα οι καταθέσεις ταμιευτηρίου συνεχίζουν ακόμη και σήμερα να υποχωρούν. Δηλαδή μικρά ποσά που έχουν οι αποταμιευτές συρρικνώνονται ως απόλυτα νούμερα. Πιο συγκεκριμένα οι καταθέσεις προθεσμίας μειώθηκαν την περίοδο της κρίσης από τα 109,6 δισ. στα 84,9 δισ., μείωση δηλαδή 24,7 δισ. ή 22,5%. Αντίθετα, οι καταθέσεις ταμιευτηρίου μειώθηκαν κατά 41,1% ή κατά 32,4 δισ. και από 75,8 δισ. τον Δεκέμβριο του 2009, μειώθηκαν στα 43,4 δισ. τον Αύγουστο του 2014.

Χορηγήσεις

Πτωτική πορεία ακολουθούν και οι χορηγήσεις. Με βάση τα στοιχεία της ΤτΕ στο τέλος Αυγούστου τα υπόλοιπα των δανείων προς επιχειρήσεις ανέρχονταν στα 101,2 δισ., ενώ προς τα νοικοκυριά στα 99,2 δισ. Για το σύνολο της οικονομίας οι χορηγήσεις είναι 213 δισ., ενώ ένα χρόνο πριν ήταν 221,8 δις . Από αυτά ένα ποσοστό περίπου 70 δισ. είναι πλέον μη εξυπηρετούμενα.

Η «μάστιγα» των επισφαλειών αποτελεί έναν από τους πλέον κρίσιμους παράγοντες που οι τράπεζες αδυνατούν να χορηγήσουν δάνεια προς επιχειρήσεις και νοικοκυριά, στηρίζοντας με τον τρόπο αυτό την πραγματική οικονομία.

Στο πλαίσιο αυτό αναζητούν άλλες πηγές χρηματοδότησης. Κορυφαίοι τραπεζίτες εναποθέτουν πολλές ελπίδες, κυρίως στο νομοσχέδιο Δένδια, και λιγότερο στις αποφάσεις της ΕΚΤ προκειμένου να μπορέσουν να επιστρέψουν στην ομαλή χρηματοδότηση.